#21 Sobre métricas básicas, regulación en Rusia, regulación en EEUU y social media descentralizado

¿Cuáles son las métricas más importantes en cripto? También, regulación en Rusia y EEUU y el caso de la revelación de identidad de Bored Apes.

¿Algún comentario? Escríbenos a team@carbono.com o búscanos en Twitter: somos @carbono_com, @raulmarcosl y @miguelatcarbono.

Foto aérea de las métricas de cripto

Alex (@somospostpc en Twitter) nos envió un enlace la semana pasada sugiriendo un posible tema a tratar en este boletín. El artículo es ”¿Cuánto dinero fluye hacia las criptomonedas?” y explica una posible forma de calcular el dinero que ingresa en cripto a partir de la creación de monedas estables. Recomendamos su lectura, pero es cierto requiere cierta familiaridad con las métricas criptográficas básicas.

Así que pensamos... ¿Qué tal si hacemos una foto aérea de las métricas más básicas? Podríamos dar una introducción rápida a los principales indicadores que suelen aparecer en los titulares de prensa y presentarlos con definiciones y advertencias para una inmersión segura. Así que aquí va:

Criptomonedas

El precio y el market cap (la capitalización de mercado) son probablemente las métricas más populares. A menudo se usan para presentar las cosas comouna carrera de caballos donde las monedas y tokens compiten para tener el número más alto, por lo que es bueno comprender su significado real y sus limitaciones.

- El precio de las criptomonedas está determinado por la oferta y la demanda. No hay una fuente centralizada de información que proporcione este dato. Tan solo un mercado muy dinámico de compradores, vendedores (y árbitros) que logra un cierto nivel de consistencia a lo largo de todas las plataformas.

- La capitalización de mercado es el valor total teórico de una criptomoneda en un momento dado. Se calcula multiplicando el precio unitario por el número de unidades emitidas.

A menudo se evalúan proyectos a partir de su market cap, sin tener en cuenta otros aspectos relevantes como la liquidez o la volatilidad. Shiba Inu actualmente tiene un precio de $0.00003 y tiene una capitalización de mercado de ~$1,6B. Pero si los propietarios del token perdieran la fe (o dejaran de encontrar divertido el meme), y comenzaran a vender, ambas métricas cambiarían drásticamente en cuestión de horas.

Asimismo, el precio y la capitalización de mercado también se usan a veces como un indicador del valor de una blockchain. Pero hay grandes diferencias conceptuales. Si bien el token de Ethereum tiene un precio y una capitalización de mercado (~$3k y ~$370B al momento de escribir este artículo), la capitalización de mercado de toda la cadena de bloques debería hipotéticamente sumar los valores totales de todos los tokens ERC-20 que corren sobre Ethereum. Eso pondría la capitalización total del mercado por las nubes, en base a las valoraciones (muy a menudo frágiles y poco confiables) de todos los demás tokens.

El precio y la capitalización de mercado no son la mejor medida de la situación de una cadena de bloques. Las blockchains son sistemas complejos, donde otros indicadores, como el número de desarrolladores activos, proyectos, wallets o, ciertamente, el precio del token nativo, sirven mejor para estimar su salud general.

")

Exchanges

Un exchange es una plataforma que permite a los clientes comprar o vender criptomonedas a cambio de otros activos, incluido el dinero fiduciario convencional y/u otras monedas digitales. Binance o Coinbase son dos de los más populares, aunque se han convertido en grandes empresas con una amplia gama de productos y servicios que los hacen parecerse más a las versiones criptográficas de los bancos tradicionales. Los exchanges se pueden clasificar según el tipo de activo que se negocie en ellos (spot o derivados) o según el grado de centralización (centralizado o CEX, descentralizado o DEX).

Independientemente del tipo, la métrica de referencia básica para los exchanges es el volumen diario de transacciones: la cantidad, en dólares, del valor intercambiado en sus plataformas durante las últimas 24h. El volumen de transacciones generalmente indica también los igresos recaudados por un exchange; estos se traducen en beneficios para las empresas detrás de los exchanges centralizados, o CEXs, o en los ingresos distribuidos entre los propietarios de tokens y los proveedores de liquidez en exchanges descentralizados (DEXs).

Una distinción relevante a realizar tiene que ver con la transparencia de la información. La información de los intercambios centralizados es propiedad de la empresa que administra la plataforma, por lo cual sus datos no son públicos. Por el contrario, los intercambios descentralizados operan de manera transparente en la cadena de bloques y, por lo tanto, sus métricas se pueden validar fácilmente.

")

Stablecoins

Una stablecoin es un tipo de activo digital cuyo valor está vinculado a otro activo como una commodity u otra moneda y, gracias a ello, tiene un precio que se mantiene estable. Las stablecoins son activos colateralizados: la organización emisora necesita bloquear una cantidad de dinero, generalmente en dólares, para emitir nuevas monedas.

La métrica más relevante para una moneda estable es el market cap. De manera análoga a cualquier otro token, la capitalización de mercado es el valor unitario multiplicado por la cantidad de tokens.

Las empresas u organizaciones que gestionan stablecoins necesitan bloquear colateral para crear nuevas monedas estables. Una forma de categorizar las diferentes stablecoins es a través del tipo de colateral utilizado. Algunos, como Tether o Circle, teóricamente garantizan sus fondos con fiat. Se supone que cada USDT o USDC está respaldado por un dólar en activos "offline". Otras monedas estables son cripto-colateralizadas (utilizan otras criptomonedas como garantía) o algorítmicas.En cualquiera de los casos, la capitalización de mercado de una stablecoin representa no sólo el valor total de la moneda el capital que se ha tenido que bloquear para respaldar su valor.

Este valor supera actualmente los 173.000 millones de dólares, según The Block.

DeFi

Las finanzas descentralizadas comprenden todos aquellos servicios financieros proporcionados directamente por protocolos basados en blockchain: por definición, las finanzas descentralizadas no custodian los activos, ni requieren información de los usuarios. Los usuarios interactúan entre sí indirectamente a través de protocolos que bloquean sus activos como garantía previo a ofrecer diferentes servicios.

Un ejemplo sencillo podría ser un préstamo: Alice es la dueña de 100ETH que compró hace mucho tiempo cuando 1ETH solo costaba $500. Alice no quiere soltar su Ether, porque ha visto que su precio ha aumentado drásticamente y espera que continúe haciéndolo. Pero confía en que podría obtener más ingresos si pudiera participar en otros protocolos.

Podría entrar en Compound, Aave u otro protocolo de lending y solicitar un préstamo, usando su ETH como garantía. Sus fondos en ETH quedarían bloqueados por el protocolo, y podría obtener un token diferente a cambio. Pongamos que Alice tiene información privilegiada y sabe que Dogecoin va a subir en breve: ella .

La principal métrica utilizada para comparar el éxito o la actividad en una plataforma DeFi es el Total Value Locked (valor total bloqueado): la cantidad de fondos que inversores como Alice han bloqueado a cambio de servicios financieros descentralizados. El TVL está lejos de ser perfecto; es una métrica un poco oscura, con luces y sombras, pero hasta el momento es el KPI más extendido. A menudo, también sirve para hacer una aproximación del valor de la blockchain nativa sobre la que operen los servicios de DeFi: el tamaño de las L1 alternativas se puede medir en el TVL del DeFi que se ejecuta sobre ellos.

NFTs

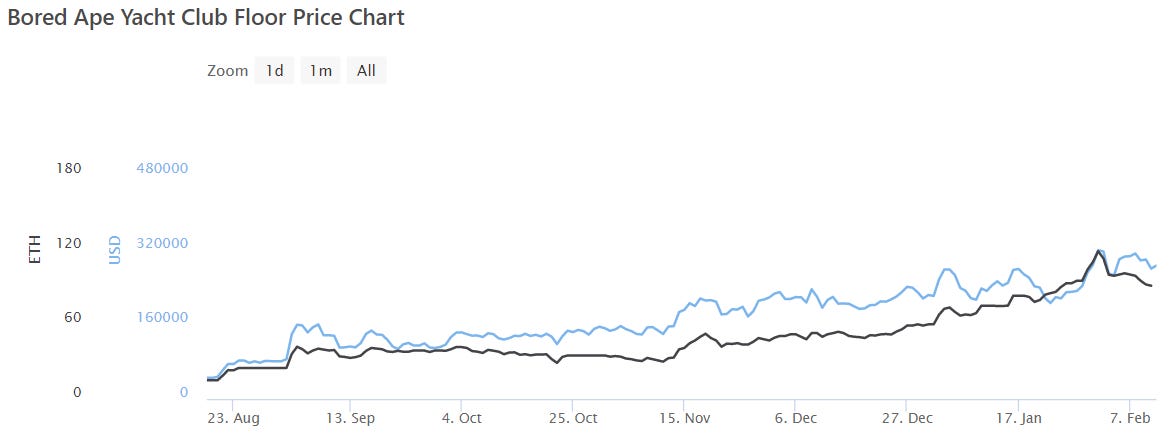

Los NFT son activos digitales únicos que se pueden comprar y vender online de manera análoga a los bienes físicos. Se han ganado el reconocimiento como la industria más relevante de cripto en los últimos meses, y en la aplicación más conocida fuera de las fronteras de las criptomonedas. Los NFT han prosperado principalmente gracias al arte y los coleccionables digitales. Por lo tanto, además del valor de sus transacciones, que es una métrica más fría, por lo general las colecciones de NFT compiten en el llamado floor price (precio mínimo). El floor price o precio mínimo es el precio de venta más bajo por el que se vende una obra dentro de una colección determinada. Recientemente, Bored Ape Yacth Club superó en floor price a Cryptopunks: una métrica que se entiende como un indicador de una mayor reputación y valor de mercado.

El precio, la capitalización de mercado, el TVL y el floor price son medidas imperfectas del éxito de un proyecto, ya sea una blockchain, un protocolo DeFi o una colección de NFT. Los titulares suelen aplanar la realidad en torno a un único indicador, pero esperemos que esta introducción pueda servir para navegar con un poco más de seguridad en el vasto mundo de las métricas de cripto.

⬡ Six Angles

Seleccionamos seis temas para ilustrar los diferentes ángulos desde los que acercarse a cripto. Podrían ser más, pero seis es el número atómico del Carbono, y además teníamos que parar en algún momento...

1. Regulación | El cambio de opinión de Rusia

La regulación en torno a cripto ahora suena a guerra fría.

A finales de enero, el Banco Central de Rusia expresó su rechazo frontal a las criptomonedas, llegando incluso a sugerir la prohibición la producción, comercio e inversión en criptomonedas por parte de sus ciudadanos y bancos dentro de sus fronteras. Pero solo unas semanas después, el gobierno ruso, junto con el Banco Central, anunció la próxima publicación de un marco regulatorio destinado a incorporar criptoactivos a la economía rusa de la manera más segura posible.

"La implementación del concepto garantizará la creación del marco regulatorio necesario, sacará de las sombras a la industria de la moneda digital y creará la posibilidad de actividades comerciales legales", se lee en el comunicado. Rusia avanza para reconocer las criptomonedas como forma de moneda.

Muchos han señalado la reciente tensión geoestratégica como una posible razón detrás de este cambio de opinión. La resistencia a la censura de los activos digitales su capacidad para debilitar el predominio del dólar y minimizar el impacto de las sanciones económicas internacionales, pueden ser argumentos sólidos para la adopción en Rusia.

3. Regulación | Fiscalidad de cripto en EEUU

Siguiendo el hilo del tema anterior, EEUU también ha avanzado en regulación de cripto en las últimas semanas, pero su comportamiento está siendo algo bipolar. Las principales instituciones están avanzando en una regulación agresiva de las monedas estables. Diferentes organismos públicos en los EE.UU. están convergiendo en torno a una propuesta que requeriría que los emisores de monedas estables obtengan licencias que los convertirían en bancos. Hay quien lo formula de otra forma y dice que los reguladores quieren entregar monedas estables a los bancos.

Mientras tanto, en el mismo país se están dando pequeñas victorias para cripto en el ámbito fiscal:

- Un grupo mixto de Demócratas y Republicanos de la Cámara de Representantes de EE.UU. está impulsando un proyecto de ley que eximiría a los consumidores de pagar impuestos sobre los pagos de menos de $200. Esta propuesta simplificaría las cargas fiscales sobre los usuarios que ahora debían declarar incluso las ganancias de capital más pequeñas.

- Además, la Hacienda americana (IRS) reembolsó a una pareja un cobro de $3,293 pagados en 2019 por la obtención de 8,876 tokens de Tezos. Los tokens habían sido obtenidos como recompensa a por participar en el protocolo de Proof of Stake. Esto sienta un interesante precedente (aunque no vinculante) al eximir los beneficios obtenidos a través del staking de los impuestos sobre los ingresos.

3. Tesorería cripto | KPMG se une al club

KPMG Canada anunció recientemente que había incorporado Bitcoin y Ethereum a su balance, sin revelar la cantidad invertida. La consultora ingresa así en el selecto club de las grandes empresas con cripto en su tesorería: una lista compuesta aún por firmas atípicas y excéntricas, como Microstrategy y Tesla.

Por cierto, la noticia llegó en la misma semana en la que se hizo público que la inversión de $1.500 millones de Tesla en Bitcoin había crecido hasta convertirse en $2.000 millones. Y, inciso número dos: los $2.000 millones de Tesla en Bitcoin son una cantidad menor que la que tiene ahora mismo el del Departamento de Justicia de EE.UU. en su poder, tras la recuperación de 3.600 millones de dólares procedentes del hackeo de Bitfinex en 2016. ¿Eso da derecho al Departamento de Justicia a añadirse a la lista anterior? :P

La sucursal estadounidense de KPMG asesoró a Microstrategy en su compra de Bitcoin. Parecería razonable que fuera esa división la que diera el paso, pero Canadá ha estado históricamente más cómodo con las criptomonedas y esto se ha demostrado una vez más con el movimiento de KPMG. Como cuando los vecinos del norte aceptaron el primer ETF del mundo basadp en Bitcoin en marzo de 2021.

"Habiendo pasado por este proceso nosotros mismos ahora, estamos seguros de que podemos guiar a los clientes y posibles clientes a través del proceso de asignación de la tesorería de criptoactivos", dijo KPMG en el correo electrónico. "Nuestra inversión nos permite compartir nuestro viaje, nuestras experiencias, nuestros desafíos con ellos para que podamos ayudarlos a navegar por el mundo de los criptoactivos". KPMG Canada Adds Bitcoin, Ethereum to Corporate Balance Sheet

4. Cultura | Simio no desenmascara a simio

La reportera de tecnología de Buzzfeed Katie Notopoulos escribió recientemente un artículo sobre Bored Ape Yacht Club donde reveló la identidad de los fundadores, hasta ahora anónimos, de esta innovadora colección NFT. Mientras que otras publicaciones (como Rolling Stone) ya los habían incluido en sus escritos, hasta el momento nadie había ido más allá de sus alias: Gordon Goner y Garamel.

Para Notopoulos y Buzzfeed, ya era hora de arrojar algo de luz sobre la identidad de dos personas que llevan el timón de una iniciativa que sigue creciendo. BAYC ha firmado acuerdos con Universal Music o Adidas; muchos famosos como Emimen, Jimmy Fallon, Post Malone o Stephen Curry, han comprado sus propios “apes”. Y se rumorea que Yuga Labs, el estudio detrás de Bored Apes, podría estar en conversaciones con Andreessen Horowitz para levantar una ronda de financiación a una valoración de $ 5B.

Hay quien no está de acuerdo con que se hayan desvelado los nombres.

El anonimato es un ingrediente fundacional de cripto. Forma parte de la tecnología y ha llegado hasta la cultura: cripto no pregunta quién eres o dónde estás. La comunidad de Web 3 suele ser seudónima y los usuarios interactúan entre sí usando solo aliases y avatares.

No se trata sólo de una cuestión de seguridad personal, como señala Cozomo. Es una característica unificadora que evita los prejuicios y la desigualdad. Tiene efectos secundarios peligrosos, como el lavado de dinero y el fraude, pero también es una de las propiedades que hace que las criptomonedas sean revolucionarias.

Va a ser complicado de resolver, pero será crucial para el futuro.

5. Social Media descentralizado | Aave Lens

El rasgo más importante de la Web 3 es que redistribuye el valor generado por los efectos de red: si tus acciones contribuyen a hacer que un proyecto sea más valioso, la filosofía de la web3 dice que también mereces una retribución y ofrece formas de materializarlo a través de tokens.

Cada vez que publicas una foto en Instagram, estás creando valor para toda la red. Cada vez que haces clic en Me gusta, aumenta la probabilidad de que otra persona inicie sesión en la aplicación e interactúe con más gente. Y ya que están, puede que pasen un rato haciendo scroll, dejando comentarios y subiendo algún story.

Cada interacción que ocurre en una red social aumenta el valor de la experiencia para todo el mundo. Y Meta, el dueño de Instagram, se beneficia de eso vendiendo espacios publicitarios.

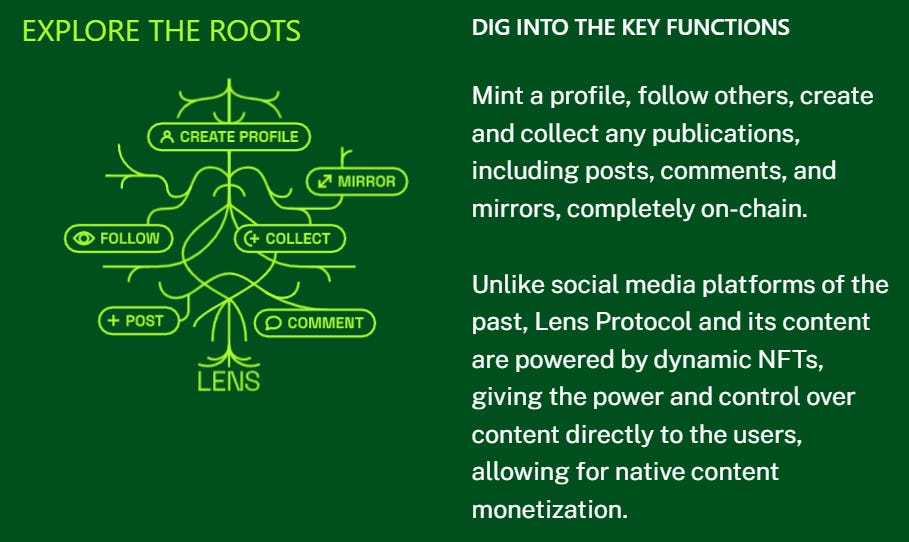

Aquí entra Aave Lens. Aave es uno de los protocolos de DeFi más destacados, y Aave Lens es su aventura en redes sociales descentralizadas.

Básicamente, el protocolo permite a los usuarios crear un perfil, que es un NFT totalmente componible. Estos NFT dinámicos contienen el historial de todas las publicaciones, reenvíos, comentarios y otro contenido generado, incluidos música, comentarios, arte, fotografía y video. Una diferencia clave es que los perfiles están vinculados a una dirección de billetera y los propietarios pueden elegir cómo monetizar su contenido. Un seguidor también puede recopilar la publicación de otra persona y recibir un NFT de seguimiento negociable. Aave launches Web3 social media platform, Lens Protocol

6. Layer 1 | Solana esto, Solana lo otro

Si tienes un pie en cripto, probablemente hayas oído hablar de Solana. Solana es uno de los "asesinos de Ethereum" más populares: el apodo que se le da a las soluciones de Layer 1 que han surgido como alternativas a Ethereum y que potencialmente podrían derrotarlo si las criptomonedas fueran una guerra de gladiadores.

La semana pasada, un error en un bridge (un protocolo que conecta diferentes cadenas de bloques) terminó en el robo $320 millones a Solana. La empresa de traing americana, Jump Trading restableció los fondos para detener la hemorragia, en un movimiento que dice mucho sobre lo que hace que Solana sea una rara avis en el panorama de las blockchains. Veamos una lista de rasgos con lo básico que conviene saber sobre Solana:

- Solana fue diseñada para ser rápida. Se dice que actualmente puede procesar hasta 65,000 transacciones por segundo, frente a las 7 de Bitcoin y las 30 de Ethereum.

- Esto, a su vez, hace que las transacciones sean mucho más baratas, lo que ha llevado a Solana a convertirse en un gran lugar para arrancar proyectos DeFi y NFT.

- Solana utiliza un mecanismo de Proof of History, combinado con Proof of Stake. Esto resuelve las preocupaciones medioambientales que flotan sobre las blockchains basadas en Proof of Work.

- Pero estos grandes rendimientos en velocidad y precio se han logrado a costa de algunas concesiones en cuanto a descentralización. Convertirse en validador en Solana es prohibitivamente caro, lo cual ha supuesto que la red esté muy centralizada y haya sido vulnerable a algunos ataques y errores que otras redes más distribuidas habrían evitado.

- Asismos, Solana ha tenido desde sus inicios grandes padrinos detrás. El primer gran espónsor fue FTX, de Sam Bankman-Fried, quien impulsó la notoriedad y credibilidad de Solana a lo más alto. La implicación de las grandes corporaciones también ha afectado a la credibilidad del proyecto a los ojos de los creyentes incondicionales en cripto.

Si te ha gustado esta newsletter no dejes de compartirla. Envíanos preguntas, sugerencias o comentarios a team@carbono.com, o a través de Twitter: @carbono_com, @raulmarcosl y @miguelatcarbono.