#32 DeFi se mantiene fuerte

Cómo DeFi está manteniento el tipo en la actual crisis de crédito, y signos de optimismo del mundo NFT, Polygon o MakerDAO

Voy a desempolvar mi formación cinematográfica para para escribir un resumen historiado de los últimos dos meses en cripto, con sus capturas de pantalla, sus gifs e incluso un poco de product placement.

LA CRISIS DE CRÉDITO EN CRIPTO, TEMPORADA 1

(SALTE LA INTRO y vaya al Episodio 3 si no necesita un repaso de las crisis de UST, Celsius y 3AC)

Episodio 1: El día del juicio final de Terra

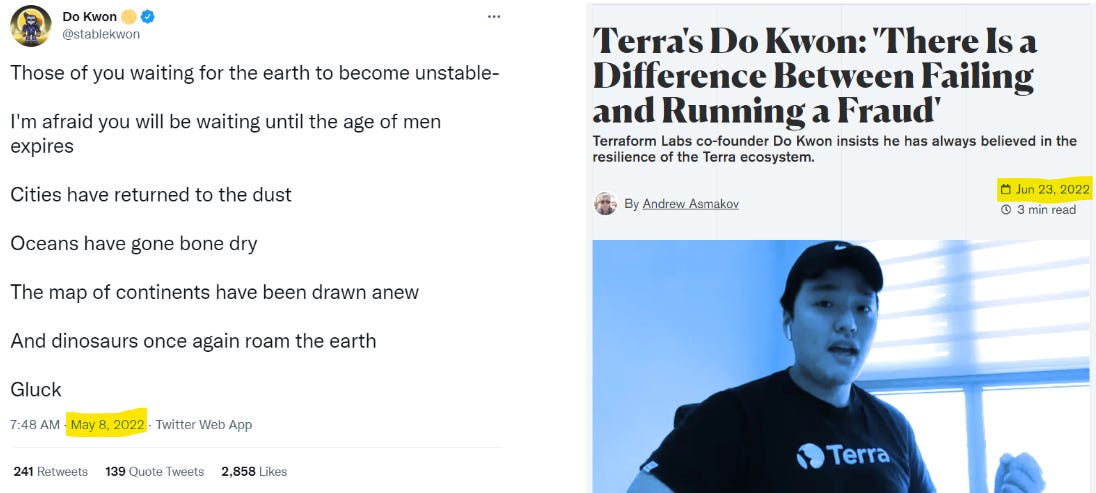

Do Kwon estaba seguro de que nada podría pasarle a UST. Su moneda estable era una fuente de orgullo tal que su apodo de Twitter era @stablekwon. Cuando el UST comenzó a desvincularse del dólar, todavía confió en que la infraestructura que había creado para defender la paridad mantuviera todo en pie. Dos meses después, Do Kwon quiere que sepas que hay una diferencia entre estar equivocado y ser malvado.

Todos los detalles aburridos sobre el colapso de UST, aquí: EL COLAPSO DEL UST

Episodio 2 - Celsius se calienta, 3AC recibe una flecha en el corazón

Alex Mashinsky probablemente bebió de la misma fuente de confianza que Do. Aquí está él, enfrentándose a los usuarios de Twitter que osaron decir que había problemas para retirar fondos de Celsius y luego retuiteando el anuncio de Celsius de que se congelaban las gestiones. Entre los dos mensajes solo habían pasado 24h.

Zhu Su era el líder carismático de Three Arrows Capital (3AC), el tan temido como amado hedge fund fondo dirigido con audacia y agresividad. A la izquierda, el tween en el que Zhu Su admitía disimuladamente los rumores de insolvencia. A la derecha, el único tuit que ha publicado desde entonces, lanzando dardos contra los liquidadores que lidian con los restos del agonizante 3AC.

Aquí está el resumen que escribimos durante la primera semana del evento: LA LUCHA DE CELSIUS POR LA SUPERVIVENCIA. Como verá en un minuto, el drama Celsius todavía se está desarrollando.

Episodio 3. Contagio de la crisis crediticia

Para ser totalmente justos, hay una crisis de liquidez global: el dinero huye de las criptomonedas tan rápido como huye de cualquier otra inversión de riesgo (incluidas acciones de tecnológicas reputadas). Pero esta retirada de fondos ha revelado la fragilidad y la imprudencia de gestores que abusaron el apalancamiento. Manzanas pochas que pensaban que la euforia era el estado por defecto en cripto.

Hoy todavía estamos lidiando con las consecuencias, y las cosas pintan así:

Al menos seis empresas de crédito tuvieron que detener las operaciones en algún momento para contener la sangría (Celsius, Vauld, Coinflex, Babel Finance, Voyagery Coinloan); tres están en quiebra (Three Arrows Capital, Voyager Digitaly Celsius); dos han recibido rescates de otras empresas de la industria (BlockFiy Voyager) que probablemente se conviertan en adquisiciones en el camino. Y gigantes como Génesis Trading y DeFiance Capital ha admitido grandes pérdidas.

No hay razones de peso para creer que el mercado bajista ha tocado fondo. Existen algunas amenazas conocidas que podrían hacer que los precios de las criptomonedas bajen aún más, agregando más presión y provocando más liquidaciones de posiciones apalancadas. A saber, Mt. Gox (más sobre esto más adelante) y la situación de los mineros de Bitcoin, quienes eventualmente podrían verse obligados a vender su BTC para pagar sus deudas. Además, la mayoría de las empresas que actualmente se encuentran en apuros son gestores centralizados; probablemente no tenemos la foto completa de su situación

Los últimos minutos del Episodio 3 muestran a Celsius luchando frenéticamente por sobrevivir mediante la liquidación de préstamos en protocolos descentralizados, para así poder desbloquear el colateral aportado. Pagaron los préstamos en Maker, Compound y Aave para recuperar cientos de millones en colateral. Estos fondos, sin embargo, no fueron suficientes para salvarlos de declararse en bancarrota. Veremos a dónde nos llevan los próximos episodios.

La moraleja de la historia

El drama sigue en marcha aún, pero la moraleja de la historia ya ha aflorado. DeFi se ha revelando como el sector más sano y cuerdo de las criptomonedas durante la crisis. Bankless escribió un artículo llamado “CeFi se rompió. DeFi no”, y Dan Morehead de Pantera se enfrentó a un reportero del Wall Street Journal que no había entendido correctamente las diferencias entre uno y otro para explicar cómo “DeFi funcionó muy bien”.

La caída de precios está drenando los fondos de las criptomonedas y lo más probable es que siga haciéndolo. Pero la infraestructura de la nueva generación de relaciones financieras ya está construida y está siendo/ha sido sometida a pruebas de estrés. Una carretera por la que pasan pocos coches no es menos carretera. DeFi estará lista para ser la infraestructura financiera de la próxima ola de modelos de negocios cripto cuando llegue el momento.

⬡ Six angles

Seleccionamos seis temas para ilustrar los diferentes ángulos desde los que se puede abordar la criptografía. Podríamos elegir decenas, pero seis es el número atómico del carbono… y de lo contrario estaríamos escribiendo durante años.

1. Escalabilidad | La hiperactividad de Polygon

Estas ha hecho Polygon en las últimas semanas.

Se ha unido al programa Disney Accelerator para experiencias híbridas AR/AI/NFT

Ha atraído a más de 48 proyectos de Terra

Ha sido incluído en Robinhood

Polygon también había sido elegido como el arma elegida por Meta en sus experimentos con NFT en Facebook e Instagram, y por Twitter para integrar propinas en cripto en su plataforma.

Es buen momento para hincarle el diente a Polygon:

Polygon es un proyecto veterano en la carrera de escalabilidad. Fue fundado y lanzado como Matic en 2017-2018, como una sidechain compatible con el EVM de Ethereum. El EVM o Ethereum Virtual Machine puede entenderse como el software de los servidores de Ethereum. Que un programa (como un smart contract) sea compatible con la EVM indica que ese software puede ejecutarse en la cadena de bloques de origen, en este caso Polygon, pero también en Ethereum. Un protocolo de DeFi en Ethereum podrá “traducirse” e implementarse con poco esfuerzo en Polygon, y viceversa.

Polygon a menudo se etiqueta como un proyecto Layer 2 y se lo compara con Optimism y Arbitrum. Aunque efectivamente juega al mismo juego, Polygon también ofrece otras soluciones a los diferentes desafíos de escalabilidad de Ethereum: algunas de esas soluciones son cadenas de bloques completas e independientes, otras son herramientas de desarrollo... Probablemente por eso resulta difícil verlo claramente encasillado en una sola categoría

2. Bitcoin | La amenaza de Mt. Gox

Una vez hubo un exchange para gobernarlos a todos. MtGox era la madre de todos los exchanges de bitcoin. En un momento de su vida llegó a manejar el 70% de todas las transacciones de bitcoin en el mundo, a pesar de que había nacido como una tienda de compra venta de cartas (Magic The Gathering Online eXchange). Así de profesionalizada era la experiencia del usuario de bitcoin en aquel entonces.

En febrero de 2014, MtGox se rompió: todo comenzó con el bloqueo de la retirada de fondos (algunas cosas nunca cambian), luego desaparecieron todas las publicaciones en las redes sociales y finalmente el sitio se cayó. Posteriormente se revelaría que la empresa había perdido 850.000 de los bitcoins de sus clientes. Eran ~$ 425 millones entonces; hoy son más de $18 mil millones (un 4% del suministro total de BTC).

Recientemente, el prolongado drama judicial de MtGox ha pasado a la siguiente fase: los primeros inversores que perdieron sus fondos cuando MtGox colapsó están a punto de recuperar su dinero.

Cuando se supo la noticia, el mercado se echó a temblar. La perspectiva de 850k BTC regresando a manos de sus propietarios era escalofriante. Los damnificados podrían ponerse a vender BTC para recuperar su dinero, y añadir más presión de venta al mercado.

Pero hay matices que explican que la situación es mucho menos peligrosa de lo que parece: no se han recuperado todos los 850K BTC. MtGox y los rehabilitadores solo pudieron recuperar ~137k BTC (17% del total perdido). Es probable que no todos los que reciban su dinero de vuelta optarán por vender: es fácil imaginar que los que tenían bitcoin en 2014 tienen suficiente fe en el espacio (y han visto suficientes subidas) para esperar un momento mejor que el actual mercado bajista. Y, en cualquier caso, no recibirán los fondos de golpe, ni podrán venderlo de inmediato.

Nos hemos librado de una buena.

3. DeFi | Real-World Assets

La era de la compra de tokens para comprar otros tokens destinados a comprar otros tokens tiene que dar paso ahora a un regreso a la economía más tradicional. Hay un proyecto en cripto que está progresando en el proceso de hacer que el ecosistema sea menos autorreferencial. Más "real"

"Real" como en "Activos del mundo real" o “Real World Assets”. Los RWAs podrían ser la próxima frontera de DeFi. En lugar de depender siempre de otros activos digitales, la economía de cripto debe buscar otros productos financieros tradicionales en los que apalancarse, y así expandir las fronteras de DeFi más allá del ámbito digital hacia el mundo real. Es lo que hacen las stablecoins colateralizadas en cierta medida, y es la ruta por la que está innovando la gente de MakerDAO.

Inicialmente, la stablecoin de Maker, el DAI solo podía estar respaldada por un único activo: el ETH. Con el tiempo se invitó a otros activos digitales al club, entre ellos otras monedas estables como el USDC. Hoy en día, MakerDAO ha aprobado varias iniciativas que fortalecen sus vínculos con la economía “offline” y brindan al DAI un alcance más diverso de activos colaterales.

La comunidad recientemente aprobó mediante votación la creación de una caja con 100 millones de DAI para Huntingdon Valley Bank (HVB) como parte de un nuevo tipo de garantía en el Protocolo Maker. También han votado la inversión de 500 millones de dólares en letras del Tesoro de EEUU. y han aprobado una Préstamo de 30 millones de dólares al banco francés Société Générale.

MakerDAO podría convertirse así en la puerta de entrada de TradFi a las criptomonedas.

4. NFTs | Los NFT no se toman en serio a los osos

Hace un año leíamos sobre un mercado en “tendencia de cangrejo” en cripto: una etapa de movimiento de precios horizontal y tedioso que interrumpía la tendencia "up only" del sector. Entonces, las criptomonedas y el DeFi se habían enfriado un poco... pero los NFT no. Axie Infinity estaba creciendo como la espuma y las ventas en mercados como Opensea estaban en auge.

Hoy son los osos, no los cangrejos, quienes representan una amenaza, pero los NFT aún muestran signos de valentía. Otherside, el metaverso construido por YugaLabs para ser el hogar de su colección de NFTs premium, dio unos primeros pasos de bebé muy exitosos, Gamestop lanzó su plataforma NFT, adelantando en solo unas pocas horas el mercado de NFTs de Coinbase, y Reddit anunció su iniciativa pfp NFT con Polygon.

5. Stablecoins | Stablecoins después de la tormenta

Han pasado dos meses desde que el UST de Terra desapareció, sembrando dudas en todo el mercado de las stablecoins. Hoy, las monedas estables centralizadas se han convertido en el sector de mayor confianza. USDT, USDC y BUSD representan el 90% del mercado de stablecoins gracias a su reputación como activos más seguros. Mientras tanto, las monedas estables descentralizadas buscan formas de innovar.

Así es como le van las cosas a los diferentes proyectos últimamente:

USDT, la moneda estable líder con una capitalización de mercado de ~$65B, se tambaleó por un tiempo después del colapso. Tras la caída de Terra, la preocupación por el estado de sus reservas lo llevó a perder la paridad con el dólar. Tether ha logrado recuperar algo de credibilidad, e incluso ha anunciado mejoras y lanzamientos, como una stablecoinn respaldada por la libra esterlina, pero su velocidad de crecimiento claramente se ha visto afectada.

Al USDC, el siguiente contendiente, le ha ido lmucho mejor. Incluso después del colapso de UST, USDC pudo ganar capitalización de mercado, mientras las otras monedas estables (especialmente USDT) sufrían una desbandada de capital (se liquidaron $7B). El USDC se beneficia de su reputación como proyecto más transparente. Circle, el conglomerado empresarial que gestiona el USDC, ha hecho un mejor trabajo en este sentido, aunque está lejos de ser perfecto, al revelar la composición de sus reservas de una forma más regular y transparente. .

Binance USD (BUSD) es la tercera moneda estable más importante. Su éxito generalmente se atribuye a la fortaleza de Binance. El BUSD está desarrollado por Paxos, colateralizado 1:1 con dinero en efectivo y reservas equivalentes a efectivo, pero se usa principalmente dentro de la galaxia de aplicaciones de Binance. Un campo de juego muy digno, pero vallado, que no se mezcla demasiado con el resto.

DAI es la moneda estable descentralizada líder. Las monedas estables descentralizadas perdieron la confianza después del colapso de UST, a pesar de que DAI es una moneda sobrecolateralizada, que además acepta muchos activos como garantía. Como hemos visto anteriormente, MakerDAO, el proyecto DeFi a cargo de emitir DAI, está impulsando una forma innovadora de hacer las cosas últimamente.

Otra moneda estable descentralizada ha entrado en el edificio. Aave es uno de los principales protocolos DeFi y recientemente dio sus primeros pasos hacia el lanzamiento de una moneda estable, GHO. Aave aprovecha una comunidad de usuarios muy nativos de las criptomonedas, una sólida reputación y un mecanismo de incentivos novedoso, en el que

6. Casos de uso de cripto | La opinión de SBF

Sam Bankman-Fried ha hecho un paréntesis entre rescate y rescate para ofrecer algo de liderazgo intelectual a través de Twitter. En un extenso hilo, SBF ha descrito lo que él cree que son los casos de uso actuales más sólidos para las criptomonedas. No ha ido muy lejos y se ha centrado en tres sospechosos habituales: pagos, estructura de mercado y redes sociales. Casos de uso aparentemente obvios, pero que por su sencillez y claridad hablan rotundamente de los beneficios de cripto. SBF ha comparado cada caso con competidores actuales o anécdotas reales.

Para los pagos, comparó las criptomonedas con cualquier empresa como Western Union e ilustró cómo las criptomonedas brindan transacciones infinitamente más rápidas y sin fronteras.

Para la estructura del mercado, revisó la crisis de Gamestop, cuando los usuarios no pudieron comerciar libremente, y cómo blockchain, sin embargo, proporciona un mercado 24/7, descentralizado y resistente a la censura.

Para las redes sociales, usó Facebook como ejemplo para explicar cómo blockchain proporciona interoperabilidad y propiedad de los datos y gráficos sociales a sus usuarios.

También identificó los tres desafíos principales que enfrenta la criptografía: obstáculos técnicos y regulatorios, y la necesidad de efectos de red.

A veces las cosas son así de simples.

¿Te ha parecido útil? Ayúdanos a mejorar

Tu feedback nos ayuda a mejorar el contenido. Haz clic en la opción que más se ajuste a tu opinión.