#40 Los vectores de contagio de la debacle de FTX

Estábamos así de cerca 🤏 de escribir una newsletter optimista. Polygon, Instagram, JPMorgan...todo eran buenas noticias hasta que empezó el incendio.

Los vectores de contagio de la debacle de FTX

El tiempo pasa volando en cripto. Si cambias “años” por “horas” en esta cita de Marvin, el androide paranoide de La guía del autoestopista galáctico, tienes lo que ha sido cripto en las últimas semanas

“Los primeros diez millones de años fueron los peores” dijo MArvin, “y los segundos diez millones, también. Los terceros diez millones de años tampoco los disfruté nada. Y a partir de entonces todo ha ido un poco a peor”.

En las últimas semanas, FTX ha explotado. Y, por algún motivo, todavía sigue explotando.

Estábamos así de cerca 🤏 de escribir una newsletter optimista. Los precios estaban dándonos un respeto, y había un flujo regular de buenas noticias sobre tecnología y adopción. JPMorgan había finalizado con éxito un experimento de transacción con activos tokenizados usando DeFi, Ethereum se había vuelto deflacionario, Instagram anunciaba herramientas para creadores de NFTs… Todo tenía el aspecto que tenía que tener: pequeños rayos de luz sobre el fondo oscuro de la situación macroeconómica. Y entonces todo voló por los aires de la manera más inesperada.

Ya hay circulando docenas de relatos de lo ocurrido. Nuestro favorito, por supuesto, es el nuestro: puedes leerlo aquí:

Cerramos el texto el viernes, cuando FTX acababa de declarar la bancarrota, y las cosas todavía se han torcido más. Así que, para partir de una base común, hagamos un resumen lo más rápido posible.

El 2 de noviembre, Ian Allison (nuestros dieses) publicó un artículo sobre el balance financiero de Alameda, indicando que la compañía hermana de FTXpodía estar llena de humo negro.

Caroline Ellison, CEO de Alameda, respondió rápidamente diciendo que el artículo era impreciso y que Alameda tenía al menos otros $10B.

Changpeng Zhao, fundador y CEO de Binance, admitió que su exchange estaba detrás de una venta masiva de FTT que hizo que el precio de este token se desplomara.

Ante las sospechas de un posible contagio, los inversores empezaron a retirar fondos masivamente de FTX

Sam Bankman-Fried publicó un tweet (ya borrado) que venía a decir:

Sin embargo, FTX empezó a bloquear la retirada de fondos, haciendo saltar todas las alarmas.

Un exchange no tiene potestad para invertir los fondos de sus clientes y debería ser capaz de redimir los depósitos 1:1 sin problemas. Si FTX no podía afrontar la retirada de fondos es porque había gestionado el dinero de los clientes irregularmente.Cuando todos pensábamos que se trataba de una cruenta batalla de egos entre dos billonarios, Sam nos sorprendió con una revelación escalofriante: había llegado a un acuerdo no vinculante con Binance para que CZ adquiriera FTX. El acuerdo confirmaba las peores sospechas: FTX era insolvente y habría perdido el dinero de sus clientes.

Aquí podría acabar el relato, pero apenas vamos por la mitad.Como muchos avanzaban, el acuerdo no llegó a buen puerto. Binance, después de mirar las cuentas de FTX, se batió en retirada. Sam estaba solo.

El siguiente gran paso fue la declaración del capítulo 11: el procedimiento legal de gestión de una empresa en bancarrota. SBF dejaba el puesto de CEO y pasaba a ocuparlo John J. Ray III, el hombre que se hizo cargo de la quiebra de Enron. En la declaración del capítulo 11 aparecían algunas verdades incómodas:

Que el número de acreedores de FTX superaba los 100.000

Que los activos de las empresas del grupo FTX implicadas en la bancarrota (más de 130) estaban entre los $10 y los $50 mil millones.

Que las deudas también se movían en ese rango de $10-50 mil millones.

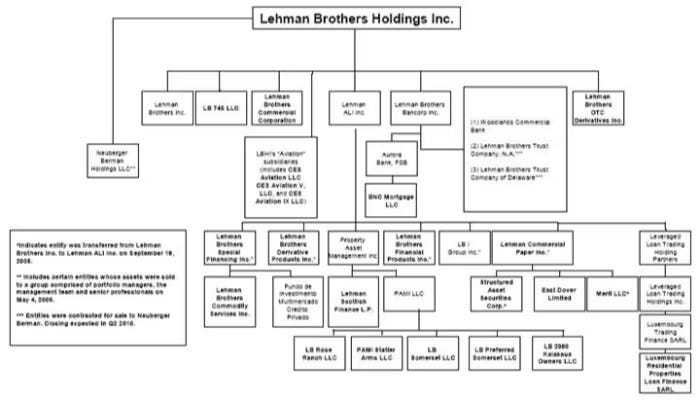

Que este era el aspecto del organigrama de empresas a liquidar.

Comparada con FTX, la estructura de Lehman Brothers en el momento de su quiebra parece el esquema de la lección de un niño de primaria.

Durante las siguientes horas, el caos se multiplicó. Empezaron a surgir los rumores de oficinas vacías, huidas a Argentina, empleados descontentos traficando con influencias, narraciones que describían al equipo directivo como una especie de disparatado colegio mayor con historias de sexo y favoritismos Pero dentro del circo de los horrores de las noticias de las últimas horas, dos aparecen como particularmente veraces y preocupantes.

Una indica que SBF podría haber diseñado una “puerta trasera” al software de FTX para realizar transacciones invisibles para los auditores internos y externos.

Otra confirmada informalmente por personal interno de FTX, que indica que las aplicaciones web y de escritorio de FTX habrían sido suplantadas por malware que habilitaba a los hackers a apropiarse de los fondos de los clientes desesperados. Los datos están por confirmar, pero se habla de un hackeo que supera lo $500M, en la escala de los mayores robos de DeFi

A partir de aquí es imposible hacer un relato lineal de los acontecimientos. Es ese momento entra en juego la fórmula “m**rda + ventilador”, y la historia se dispara en incontables direcciones. En nuestra descripción le hemos puesto un nombre más elegante y lo llamamos “vectores de contagio”:

Inversores en FTX. FTX era una de las empresas con mejor reputación en critpo y uno de los pilares sobre los que la industria estaba construyendo sus cimientos. En solo dos años, había levantado rondas de financiación por más de 1800 millones de dólares provenientes de una larga lista de inversores, con una valoración de 32.000 millones de dólares. La lista incluye critpo-nativos, como Coinbase Capital, Circle, Pantera o Paradigm. Pero en algunos casos (como el Fondo de Pensiones de Maestros de Ontario), esta podría ser una razón poderosa para que muchos inversores más tradicionales se alejen indefinidamente de la inversión en cripto. Sequoia y Wintermute se encuentran entre las empresas que han revelado su exposición a la crisis y han admitido que ya las están tachando la inversión en FTX de sus balances.

Clientes de todos los tamaños. La mayor proporción de damnificados de esa lista de 100.000 acreedores probablemente sean los clientes minoristas. Pero entre los usuarios de FTX también hay empresas de primer nivel administraban sus operaciones utilizando FTX. Hasta que surja una solución, sus fondos están bloqueados junto con los de todos los demás clientes. Según The Block, la firma de riesgo Multicoin Capital podría tener el 10% de los activos de su Master Fund bloqueados en la plataforma. El hedge fund Galois Capital también ha confirmado que la mitad de sus activos han quedado atrapados indefinidamente en FTX. Genesis ha admitido tener $175M bloqueados.

Empresas invertidas. Alameda y FTX eran inversores activos en el espacio Web 3 y más allá. Su impacto en las empresas invertidas iba más allá del apoyo financiero, ya que transmitían su reputación y credibilidad a las compañías en las que invertían. Solo en las últimas semanas habían anunciado su participación en el protocolo Lens y Aptos. En los últimos meses se habían convertido también en los salvadores de empresas en apuros, como por ejemplo Blockfi, que ha vuelto al fango después de ser rescatada por una línea de crédito de FTX en junio. Otro caso notorio era su compromiso con el ecosistema Solana que, desde que empezó la crisis, ha caído un -40% y sobrevive a duras penas bajo sospechas sobre su viabilidad. Pero el efecto también se percibe fuera de los muros de cripto. FTX poseía el 8% de Robinhood, e incluso circulaban rumores que afirmaban que SBF podría eventualmente adquirir toda la compañía. Las acciones de Robinhood han caído hasta niveles de agosto de 2021.

Por supuesto, el daño real se extiende mucho más allá de las víctimas de primer y segundo grado. Todo el ecosistema cripto está bajo escrutinio y sospecha y es más que probable que FTX aparezca en boca de políticos y reguladores por los siglos de los siglos. Pero todo cripto está en entredicho. Los precios de BTC y ETH cayeron de inmediato (la crisis estalló solo unas horas antes de otro anuncio de la Reserva Federal sobre tipos de interés), las acciones de Coinbase se desplomaron, al igual que las acciones de otras empresas próximas a criptocomo Microstrategy, Silvergate o Marathon. Digital.

Probablemente el mayor daño, sin embargo, sea intangible. La insustria está profundamente desmoalizada después de ver arder todo un símbolo.

No querríamos sonar ingenuos y minimizar el impacto del colapso de FTX, pero tampoco sería honesto cerrar este tema en un tono tan sombrío. FTX muere, pero cripto no. Probablemente el sector, que ya pasaba por apuros, tenga ahora más obstáculos que superar antes de recuperar credibilidad y lustre. Pero de la misma manera que ENRON no acabó con la industria energética o Lehman Brothers con el sector bancario, cripto es mucho más que sus manzanas podridas.

Todavía los hay que pensamos así

La imagen de la newsletter no podía ser otra que Sam. Le pedimos a Dall-E que pintara un “hombre de dos caras con el pelo rizado; una cara buena y una cara malvada”

⬡ Six angles

Seleccionamos seis temas para ilustrar los diferentes ángulos desde los que se puede abordar la criptografía. Podríamos elegir decenas, pero seis es el número atómico del carbono… y de lo contrario estaríamos escribiendo durante años.

1. TradFi | JPMorgan finaliza con éxito un piloto sobre DeFi

Este iba a ser el tema estrella de la semana. Una noticia directa al corazón de los nerds de las finanzas y cripto: Finalizaba con éxito un piloto del Porject Guardian, un programa de proyectos piloto liderado por MAS (Monetary Authority of Singapore). En este caso, MAS había coordinado a JPMorgan, DBS Bank, y SBI Digital Asset Holdings para el intercambio de monedas y bonos tokenizados.

¡No! ¡De verdad!

Tres instituciones financieras de primera línea finalizaron con éxito un programa piloto en el que usaban DeFi. Estamos acostumbrados a ver a los bancos hablar de DLT y tecnología blockchain, que son dos manera de decir “una versión de cripto pero sin la parte que nos incomoda”. Las instituciones de TradFi ya tienen sus propias blockchains, pero son totalmente privadas, con lo cual no son más que una base de datos extraña dentro de sus sistemas.

En esta ocasión, los participantes usaron un fork de Aave Arc corriendo sobre Polygon. Arc es la plataforma institucional de Aave. Arc permite la creación de whitelists, lo cual abre la puerta a los bancos a cumplir con sus obligaciones de KYC y AML, una condición sine qua non para que puedan entrar en DeFi. Y Polygon, como ya hemos visto tantas veces, es esa solución de escalabilidad para los que quieren usar lo más parecido a Ethereum por un precio razonable.

Por primera vez un banco como JPMorgan ha tocado las finanzas descentralizadas con sus manos. Es cierto que lo ha hecho de una forma que en teoría violenta muchos de los principios de DeFi, pero hoy más que nunca está claro que necesitamos encontrar un punto de encuentro entre las dos partes. Queremos revolucionar las finanzas, pero también debemos saber comportarnos como adultos de vez en cuando.

2. Tecnología | Polygon sigue marcando goles

Si buscas algo en lo que creer, hay un proyecto que se empeña en dar síntomas de buena salud.

Polygon es uno de los proyectos más calientes en cripto. Han marcado una serie de goles importantes recientemente, con sus colaboraciones con Reddit y Facebook / Instagram (y previamente, Disney y Starbucks), mientras siguen siendo la infraestructura de confianza para proyectos cripto-nativos como Lens y desarrollan una de las tecnologías más esperadas de cripto, como son las zk-rollups.

Es cierto que hay que mirarlo todo con lupa. Algunas métricas no están pasando por el mismo pico de popularidad. Indicadores como el TVL, el número de transacciones son más modestas.

3. Ethereum | El Ether se vuelve deflacionario

Más buenas noticias para nerds: el Ether se ha vuelto deflacionario mientras todos mirábamos hacia FTX. Una de las consecuencias más deseadas del cambio de mecanismo de consenso ha dado ya sus frutos sólo un par de meses después de la transición. Si se suele decir que el Bitcoin es “sound money” (de sound - sólido) por lo predecible de su modelo de emisión (21 millones y punto), al Ether se lo califica de ultrasound money (de ultrasónico) porque ha dado con una fórmula según la cual la emisión se vuelve negativa.

La inflación negativa significa que la cantidad de ETH disponible ha disminuido en 5.598ETH desde la transición a Proof of Stake (PoS) desde Proof of Work (PoW) del 15 de septiembre. El número de ETH en circulación habría aumentado en cerca de 670.000 si Etehreum hubiera continuado con el antiguo modelo. Ether Turns Deflationary as Amount of ETH Burned Spikes Amid FTX-Induced Market Volatility

4. Autoregulación | Prueba de reservas

Otra de las grandes consecuencias de la debacle de FTX es la predecible reacción de los reguladores. Muchos polticos, especialmente en EEUU ya han empezado a lanzar dardos contra el ecosistema, a menudo sin hacer la necesaria distinción entre el ámbito centralizado y descentralizado. “El reciente colapso de FTX es alerta de que las criptomonedas pueden fallar”, afirma el Senador Sherrod Brown. Pero las cripto no fallaron; falló un grupo de personas muy deshonestas.

En paralelo, la industria está buscando formas de autorregularse. Son muchos los exchanges descentralizados que, en respuesta a las dudas razonables de sus clientes, han anunciado que empezarán a publicar “proofs of reserves”: pruebas fehacientes, apoyadas por información validable on-chain, de la salud de sus balances. Binance lidera el camino, al que muchos (como Kucoin u OKX) han anunciado que se sumarán.

5. NFTs | Herramientas para creadores en Instagram

La que podría haber sido la noticia más optimista del mes en cripto ha quedado anegada en pesimismo. Instagram anunciaba recientemente el desarrollo de nuevas herramientas de creación y venta de NFTs sobre su plataforma, basados en la tecnología de Arweave (hosting descentralizado) y Polygon (solución de escalabilidad de Ethereum). Un espaldarazo monumental al concepto de los NFTs y una posible avalancha de adopción comparable a la de los NFTs de Reddit.

"La accesibilidad es uno de los obstáculos más grandes para la adopción de nuevos usuarios a Web 3. Hacer este proceso más fácil, rápido, barato y más amigable, puede tener un impacto inmenso." Según le contó el CEO de Polygon Studios, Ryan Wyatt a Decrypt. Meta’s Instagram Plans NFT Minting, Trading Tools

6. Lecturas | Lecturas reposadas en medio del ruido

Hoy os quremos también dejar una recomendación de lectura para cuando queráis sacar la cabeza de la vorágine del día a día de cripto y ver las cosas desde arriba y con pausa. La newsletter Finanzas Políticas de David Román, ex corresponsal del Wall Street Journal y Bloomberg News en Europa y Asia, es uno de los rincones de Substack donde se habla con frecuencia sobre el mundo de las criptomonedas y las implicaciones de su adopción en múltiples países y mercados. En una entrada reciente, David escribió sobre las causas y efectos de la adopción del Bitcoin como moneda semi-oficial en numerosos países emergentes , y también sobre las implicaciones para inversores del fork en la cripto Ether. Pero David también se fija en corrientes que son, digamos, más profundas en el mundo financiero: en una entrada algo más antigua escribió sobre la invención de la moneda en tiempos de Tales de Mileto, y cómo la historia de las divisas puede iluminar el futuro próximo de muchos ecosistemas cripto . Podéis apuntaros a su newsletter aquí.