#84 No es cuestión de "SI" sino de "CUANDO"

Tu dosis semanal de contexto cripto

Algunas mentiras hay que repetirlas mil veces para que se conviertan en verdad, pero ha bastado una mentira sobre el ETF al contado de bitcoin para que los mercados vuelvan a creer. Un reportero de Cointelegraph anunció por error la aprobación de un ETF de spot BTC y, durante unas horas, pudimos ser testigos de cómo sería el futuro si/cuando la SEC dé su veredicto.

Para ser justos, esta mentira tiene una base sólida y, más que engañar a los crédulos, ha animado a los codiciosos. Un ETF de bitcoin al contado es posible y, si logra revertir la tendencia bajista, la industria cripto estarán más preparadas que nunca para emerger de las profundidades del mercado bajista. De esto se trata este número de nuestra newsletter.

El halving se acerca, las instituciones están esperando su turno y los protocolos siguen trabajando en cuestiones importantes: la verdadera descentralización (¿es Lido un riesgo para el ecosistema?), los modelos de negocio reales frente a los ponzinomics (el fee de Uniswap Labs) y la relación entre TradFi y DeFi (representado en este número de la newsletter por Mountain Protocol).

1. ETF de bitcoin | Una mentira con guarnición de verdad.

Después de que Cointelegraph anunciara prematuramente la aprobación por parte de la Comisión de Bolsa y Valores (SEC) del ETF de bitcoin de BlackRock pudimos experimentar la posible reacción del mercado si un ETF de Bitcoin recibiera la aprobación oficial.

A raíz del error, surgieron numerosas opiniones que sugieren que la pregunta ya no es tanto "si" sino "cuándo" se convertirá el ETF en realidad. Figuras como Novogratz de Galaxy y Grewal de Coinbase han expresado confianza en su inminente llegada, un sentimiento compartido por analistas de Bloomberg.

Además, incluso personas ajenas a la industria como Larry Fink, CEO BlackRock, que sólo muy recientemente ha entrado a formar parte del equipo de cripto, reconocen la creciente demanda pública de un producto de este tipo y afirman: "Estamos escuchando a clientes de todo el mundo hablar sobre la necesidad de las criptomonedas".

Tras la reacción instintiva a las noticias falsas, ahora estamos viendo un flujo de capital más deliberado y racional. Las condiciones macroeconómicas también muestran una cara más amable, aunque todavía no sean motivos fiables para declarar una tendencia alcista. Pero juntos nos dan un respiro muy agradecido.

2. Descentralización | Los esfuerzos del Lido

Lido ha estado en el candelero estos días a medida que se acerca al hito de manejar el 33% del total de ETH stakeado dentro de su protocolo. Con una porción así de sustancial del Ether en staking circulando por su sistema, Lido ha pasado de ser un mero participante en Ethereum a convertirse en un pilar crítico de su ecosistema. Cualquier desarrollo dentro de Lido ahora influye profundamente en la red Ethereum en general.

Para ilustrar la situación, imagina este escenario: si las autoridades decidietan apretarle las tuercas a un puñado de ballenas de Lido, cuyo LDO pueda decantar la balanza de la gobernanza, alcanzarían un nivel de influencia sobre todo el ecosistema de Ethereum que superaría cualquier otra vía.

A medida que Lido continúa solidificando su posición dentro del panorama de Ethereum, la comunidad sigue dividida, y algunos hacen sonar las alarmas sobre las posibles implicaciones de esta concentración de poder, mientras que otros aplauden el compromiso de Lido con la reducción de riesgos.

3. Uniswap | ¿Quién es el dueño de qué?

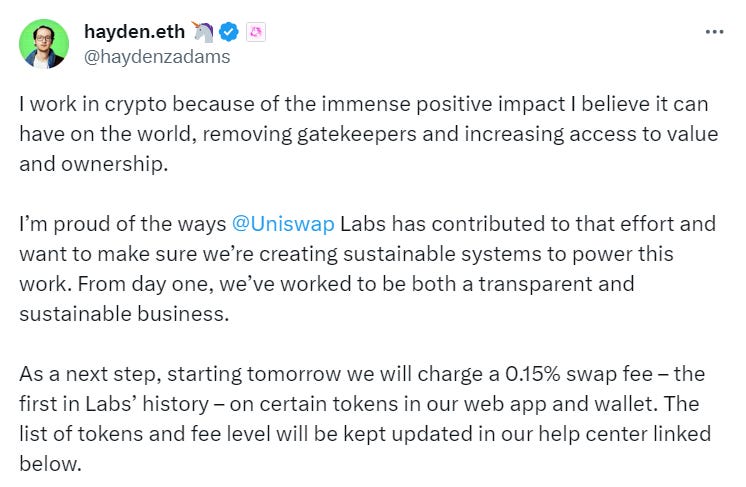

Uniswap Labs ha introducido una comisión del 0,15% sobre las operaciones realizadas a través de sus aplicaciones web y móvil dentro de un grupo específico de pools de liquidez. Esta decisión pone de relieve los muchos matices involucrados en la sostenibilidad de los protocolos descentralizados. Aprovechamos la coyuntura para hacer algunas aclaraciones importantes:

En primer lugar, Uniswap y Uniswap Labs no son sinónimos. Uniswap representa el protocolo descentralizado a través del cual los usuarios comercian. Los usuarios del protocolo únicamente pagan comisiones a los proveedores de liquidez cuando hacen un intercambio. Uniswap Labs, por otro lado, es el equipo responsable de la creación del protocolo. Una vez desplegado en una cadena de bloques, el protocolo se vuelve independiente e inmutable. Sin embargo, Uniswap Labs ofrece varias interfaces, incluidas las mencionadas web y app móvil, a los traders. Y son estas interfaces por las que quieren cobrar.

En segundo lugar, es esencial tener en cuenta que esta comisión no tiene relación con el token UNI. El UNI funciona como un token de gobernanza, que dota a sus titulares la autoridad para votar sobre las decisiones que afectan el protocolo. El UNI carece de un mecanismo para acumular valor. La vieja discusión sobre la activación del “fee switch” es similar a lo implementado por Uniswap Labs: una comisión sobre los intercambios que se distribuiría entre los poseedores de UNI. Pero el “fee switch” se ha estancado debido a los problemas operativos y regulatorias que plantea.

Algunos perciben la reciente acción de Uniswap Labs como una compensación razonable por su trabajo, pero otros lo ven como una traición para los UNI holders, quienes podrían reclamara que si se le va a incluir una tarifa al protocolo que potencialmente afecte a la competitividad de Uniswap, la decisión debería estar sujeta a votación y repercutir en los propietarios del protocolo.

4. Bitcoin | ¿Cómo de arriesgado es invertir en cripto?

Los viejos del lugar han puesto muchos adjetivos a la inversión en criptomonedas. Pero cuando el CEO de BlackRock se refiere a ella como "un vuelo hacia la calidad", sin duda estamos ante algo nunca visto.

"Vuelo hacia la calidad" es un término financiero y de inversión que puede describir un escenario en el que los inversores trasladan su capital de activos más arriesgados o menos estables a otros que se consideran más seguros y fiables. Este fenómeno se desarrolla con frecuencia en tiempos de turbulencia económica o geopolítica cuando los inversores buscan refugio en activos reconocidos por su menor volatilidad y capacidad para preservar su valor.

Que uno considere las criptomonedas como un riesgo innecesario o como un santuario depende en gran medida de la perspectiva que tenga sobre la situación de la economía global. La observación de Larry Fink surge de su reconocimiento de la gravedad de problemas como la inflación, la creciente carga de la deuda y la disminución de la confianza en las instituciones, que son los argumentos que dibujan a las criptomonedas como un posible refugio para el capital.

5. Stablecoins | Mountain protocol

Hay aproximadamente $84 mil millones (billion) de USDT en circulación y $25 mil millones de USDC. Si estos dólares digitales estuvieran respaldados por bonos del tesoro de EEUU, estarían generando una rentabilidad anual del 5%, generarían $4.2 mil millones y $1.25 mil millones en ingresos, respectivamente. Las T-bills no respaldan integramente a ninguno de estas dos stables, pero aún así es probable que su colateral genere rendimientos generosos que no trasladan a sus usuarios.

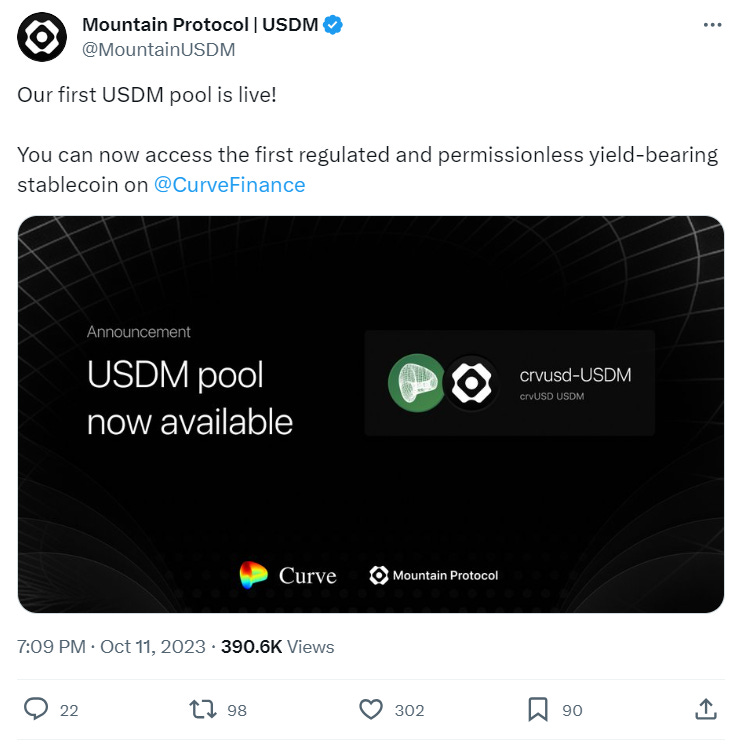

Mountain protocol ha visto aquí la oportunidad. El $USDM de Mountain es una stablecoin respaldada por bonos del Tesoro de EEUU. Su moneda sigue un modelo de rebase de otros tokens como el stETH de Lido, como forma de distribuir beneficios entre sus tenedores. Mountain debe cumplir con la regulación para ofrecer esto. Los usuarios tendrán que pasar por un proceso e KYC para adquirir el token. Es muy probable que esta sea la tendencia que veremos en el futuro: quien quiera rendimientos del mundo real, tendrá que seguir las normas del mundo real.

Desde la semana pasada, el $USDM de Mountain está disponible en Curve para operar.

6. Bitcoin | The halving

¿Tiene un momento para hablar sobre nuestro señor y salvador, el halving?

El halving es un evento fundamental en Bitcoin que ocurre aproximadamente cada cuatro años. Periódicamente el ritmo al que la blockchain genera y distribuye nuevas unidades de bitcoin se reduce en un 50%. Este proceso está grabado en piedra en la blockchain de Bitcoin para controlar la inflación y garantizar el suministro fijo de 21 millones de bitcoins.

Los halvings tienen un impacto muy significativo en el mercado de Bitcoin. La disminución de la oferta a menudo conduce a aumentos de precio debido a la narrativa sobre la escasez de BTC. Y ya faltan menos de 200 días para el próximo halving.

Ya hemos hablado de esto: el halving por sí solo no tiene por qué ser suficiente para hacer subir los precios, ya que es un fenómeno de la oferta, no de la demanda. A menos que el mercado alcance un contexto regulatorio y macroeconómico más propicio, la mecánica de creación de nuevo bitcoin puede no ser suficiente para cambiar el rumbo de la tendencia de mercado.

Sin embargo, faltan menos de 200 días para la reducción a la mitad, y más o menos lo mismo para que sepamos la decisión final sobre un ETF de Bitcoin al contado.